ソニー生命保険株式会社

仙台ライフプランナーセンター第2支社第3営業所

ライフプランナー 湯浅創一郎(ゆあさ そういちろう)

〒983-0852宮城県仙台市宮城野区榴岡4-2-3 仙台MTビル15F

tel.022-296-5472(平日9:30〜17:30)fax.022-296-5474

直通 090-2951-1006

ライフプランニングついて

ライフプランニングはソニー生命の考える、お客様の守りたい未来の生活(ライフプラン)を見える化することです。

ライフプランニングはソニー生命の考える、お客様の守りたい未来の生活(ライフプラン)を見える化することです。ライフプランニングを通じてあなたのかけがえのない人生に伴走していきます。

「どの資金が」、「いつ」、「いくら」必要なのかは人それぞれです。家族構成、これから見込める収入、生活スタイルなどで異なります。

まったく対処できていない項目があったとしても、慌てないでください。無理なペースで貯金をしたり、過剰な内容の保険に加入するのではなく、今後の収支を冷静に見極め、無理のない備えをすることが大切です。

では、どうすれば見極められるのでしょうか?それを効率的に整理し、見える化できる方法が「ライフプランニング」です。

しかし、ライフプランは年月と共に変化するものです。定期的(4〜5年位)に一度は、ライフプランの確認、見直しをお勧めしています。

疑問やご不安な事がありましたら、北村までお声掛けください。すぐにお伺いいたします。

人生に必要な11の資金

これから必要になるであろう、さまざまなお金。漠然と不安を感じるものの、実態がよくわからないという方も多いのではないでしょうか?そこで、まずは全体像を把握しましょう。人生に必要な「11の資金」をご紹介します。

通常の生活で必要な資金

子供の教育資金

幼稚園〜大学(文系)までの教育資金。

幼稚園〜大学(文系)までの教育資金。

全て国公立と全て私立では、金額が変わります。

※すべて自宅から通学した場合

幼稚園〜大学(文系)までの教育資金。全て国公立と全て私立では、金額が変わります。

※すべて自宅から通学した場合

住宅購入資金

家賃・住宅ローン

家賃や駐車場代など住まいに関わる費用や自動車ローンなど。

家賃や駐車場代など住まいに関わる費用や自動車ローンなど。

子供の結婚資金

老後の生活資金

ゆとりある老後のために必要と思われる日常生活費

ゆとりある老後のために必要と思われる日常生活費

緊急時に必要な資金

緊急予備資金

生活の中で突発的に必要となる資金。

現在の生活費の約3ヵ月分が目安

生活の中で突発的に必要となる資金。

現在の生活費の約3ヵ月分が目安

長期療養資金

長期の入院や療養・介護など。

傷病手当金は支給開始から1年6ヵ月分で終了

※国民健康保険には原則傷病手当金の支給なし

長期の入院や療養・介護など。

傷病手当金は支給開始から1年6ヵ月分で終了

※国民健康保険には原則傷病手当金の支給なし

万一の場合に必要な資金

遺族の生活資金

死後の整理資金

葬儀や墓地の購入資金など。

お墓購入費用、葬儀費用が必要です。※墓地取得費用が含まれる地域もあります。

葬儀や墓地の購入資金など。

お墓購入費用、葬儀費用が必要です。※墓地取得費用が含まれる地域もあります。

生活建て直し資金

生活建て直し資金イメージ

全現在の生活費の約6ヵ月分が目安

生活建て直し資金イメージ

全現在の生活費の約6ヵ月分が目安

相続対策資金

遺産にかかる基礎控除額

3,000万円+600万円×法定相続人の数

※令和7年5月現在の税制に基づき作成。詳しくは税理士または所轄の税務署にご確認ください。

遺産にかかる基礎控除額

3,000万円+600万円×法定相続人の数

※令和7年5月現在の税制に基づき作成。詳しくは税理士または所轄の税務署にご確認ください。

実際にどうやって将来をプランニングしているのか

STEP1 ライフイベントの洗い出し

まず、家族構成やイベント、実現したい夢をあげて、時系列で整理します。

いつまで働きたい(働ける)か、リフォームや旅行のプラン、お子さまが独立するタイミング、親の介護リスクが高まる時期などを、ライフプランナーと一緒に整理します。

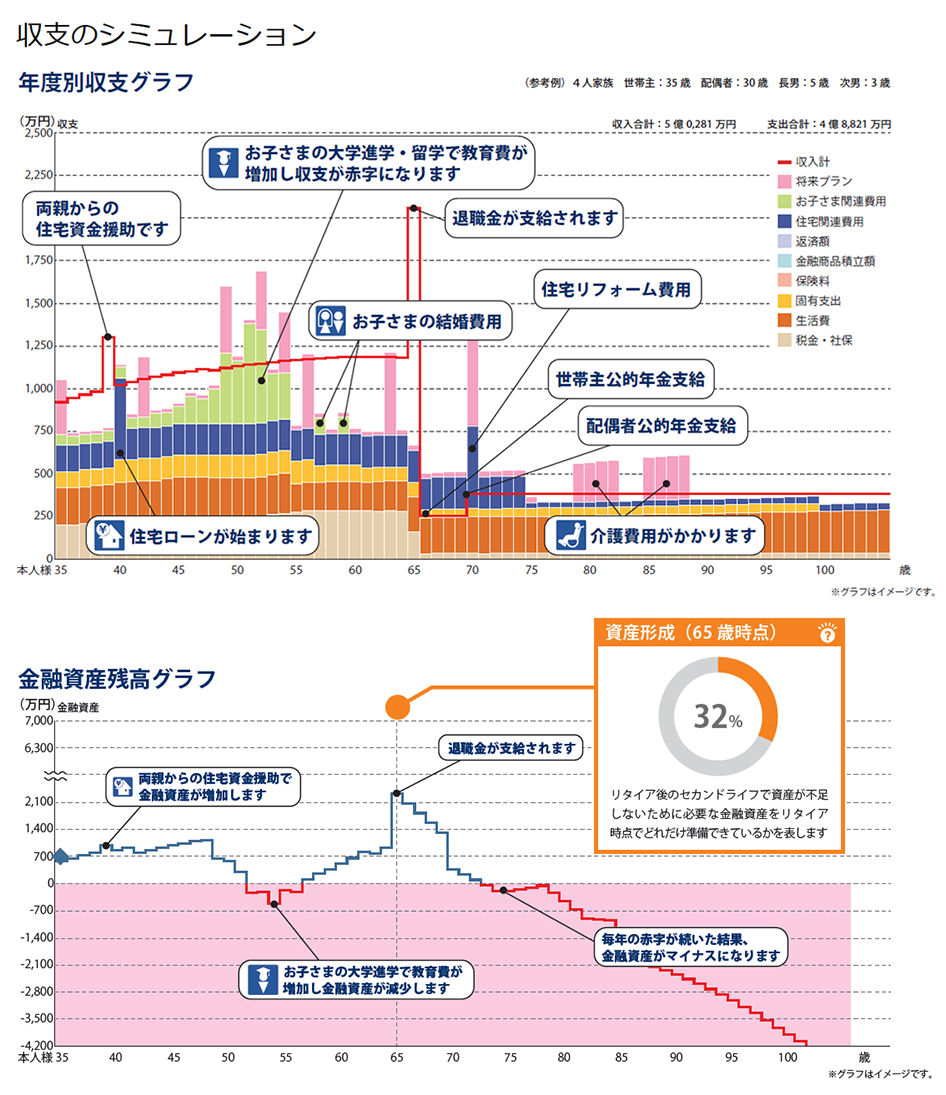

STEP2 収支のシミュレーション

やりたいこと、やるべきことが整理できたら、将来の収支をシミュレーションします。

ご自身の描くライフプランを実現するには、どのくらいのお金が必要になるのか「見える化」します。具体的には、ソニー生命のGoal based Life Planning Support Service[GLiP]を使って、グラフを作ります。

生活費、お子さまの教育費、住宅にかかる費用などの「出ていくお金」と、これからの給与、支給予定の年金などの「入ってくるお金」が、時間の経過とあわせて整理され、明確になります。

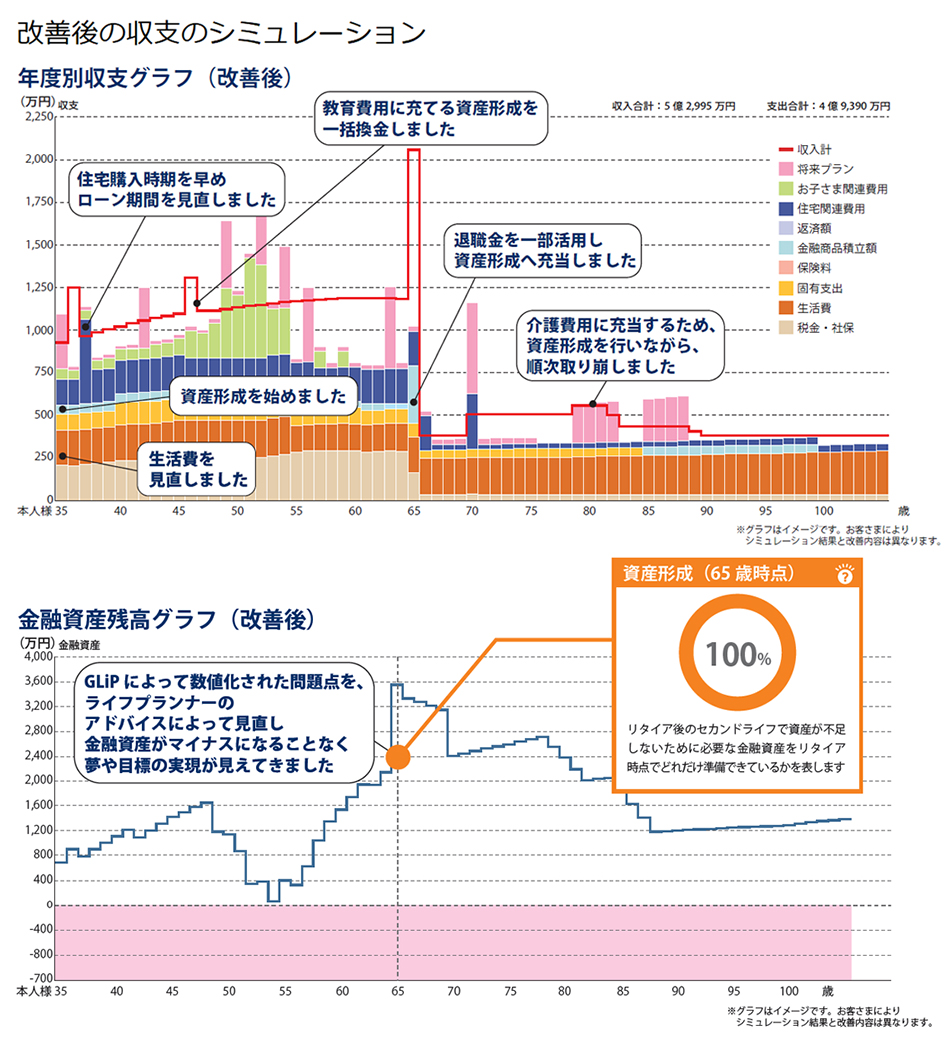

STEP3 収支プランの改善

最初のシミュレーションの結果は、必ずしも良い結果にならないかもしれません。でも、ご安心ください。もしも描いた夢の実現が難しそうなときは、どうしたら夢を実現できるか、ライフプランナーがあなたと一緒に考えます。 例えば、次のような方法を検証するなど。

- 住宅ローンの組み方の再検討

- 生活費の見直し

- 貯蓄の仕方の見直し

STEP4 万一時のシミュレーション

そして、 万一の場合のシミュレーションも行います。あなたに不測の事態がおこってしまった場合でも、描いたライフプランを実現できるように。遺されたご家族が安心して暮らしていく上で不足する資金を明らかにしていきます。