-

お子さまの成長に伴い教育費が

かさむ場合

⇒小さなお子さまのいる

専業主婦のご家庭 -

金利が上昇して返済額が増えても

共働きできず働き手が一人の場合

⇒専業主婦のご家庭、シングルの方

住宅購入・

住宅ローンの相談

住宅購入をご検討中のお客さまへ

解決できるコト

住宅購入においては、決めないといけないことがたくさんあります。

その判断の連続が、お客さまの不安につながってしまうことが多くありますが、ライフプランナーという専門家が

寄り添うことで不安を払しょくし、安心の住宅購入につなげます。

- 自分にとって、検討している予算が適正かどうか(買っても大丈夫か)

-

住宅ローンの組み方が不安

(変動金利がいいか、固定金利がいいか、期間や金額はどうすればいいか、頭金はどれくらい入れた方がいいのか) - 住宅ローンを組む金融機関はどうすればいいか

- 住宅ローン減税をどうすればフル活用できるか

- 住宅資金贈与の非課税枠をどうすればフル活用できるか

- 住宅の夫婦間の持ち分をどうすればいいか(登記)

- 住宅のリスク対策をどうすればいいか(団体信用生命保険はどう選べばいいか、火災保険はどう選べばいいか)

- 住宅購入後の生活、家計をどうすればいいか

- 住宅ローンの繰り上げ返済はどのタイミングでいくらくらいやればいいか、その資金の準備の方法は

- 家の購入計画をどのように進めればいいか(買うタイミング、計画のスケジュール)

- お子さまの人数や教育計画をどう考えればいいか

- 老後の資金の準備の方法をどう考えればいいか

住宅購入の豆知識

住宅購入を制するには、

まず住宅ローンを知ろう

住宅ローンを知る

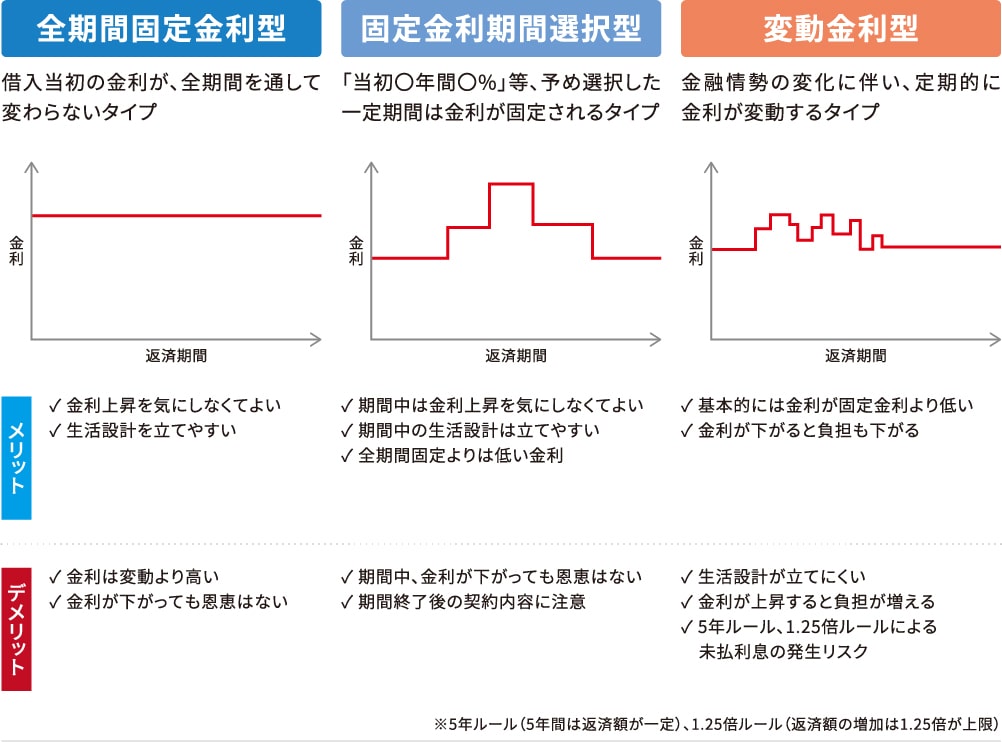

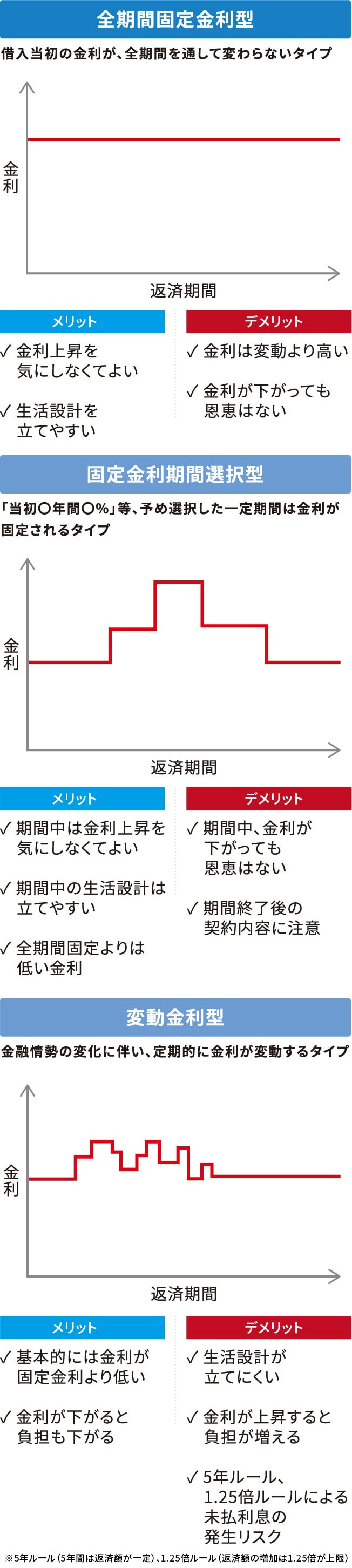

「金利タイプ」を選ぶ際には、金利動向(上昇局面・下降局面)だけでなく、自分のライフプランにあった金利タイプを選びましょう。収入が減ったり、教育費がかさんだりなど家計収支の変化があるかどうかや金利上昇によるローン返済額の増加に対応できるかどうかにより、住宅ローンの「金利タイプ」の選び方は異なります。ライフプランによる金利タイプ選びの代表的なケースは次のとおりです。

ライフプランによる金利タイプ選びの例

-

全期間固定金利型

-

-

収入に余裕があるうちに

早く返済したい場合

⇒お子さまが産まれたら専業主婦に

なる予定の共働きのご家庭

全期間固定金利型

+

固定金利期間選択型または変動金利型 -

収入に余裕があるうちに

-

-

金利が上昇して返済額が増えても

返済できる場合

⇒お子さまの予定がなく

共働きのご家庭 -

短期間で完済できる場合

⇒返済期間が10年など

短期間に完済したいご家庭 -

金利の固定期間終了後に

収入が増える見込みのある場合

⇒お子さまが成長したら

共働きになる予定のご家庭

固定金利期間選択型または変動金利型 -

金利が上昇して返済額が増えても

自分にマッチした住宅ローンを

シミュレーションしたい方は

枡田まで相談ください

住宅ローンだけが支出ではありません。

それ以外にも人生にはあらゆる支出があります。

住宅を安心して買うためには、人生の支出の全体像を把握し、

適正な住宅予算やお客さまに合った住宅ローンの組み方を導き出すことだと思います。

ライフプランニングをすることで診断することが出来ますので、

お気軽にお声がけください。

ライフプランニングをご希望の方はこちらをクリック!